01 前言

无人机技术的迅猛发展,正以前所未有的深度和广度渗透进我们的世界。从战场上改变战争形态的“蜂群”出击,到民用领域里航拍摄影、物流配送、农业植保的广泛应用,无人机的身影无处不在。然而,技术的双刃剑效应也随之显现:军事冲突中,低成本无人机对传统防空体系构成了“非对称”挑战;城市上空,“黑飞”事件频发,窥探隐私、干扰民航、甚至恐怖袭击的潜在威胁,让低空空域的安全管理变得刻不容缓。

面对日益严峻的“低慢小”空中威胁,传统的防空手段——如昂贵的防空导弹——在经济上和技术上都显得力不从心。在此背景下,反无人机系统应运而生,成为维护要地安全、保障低空经济健康发展的关键基础设施。它不再仅仅是军事防御的延伸,更是未来智慧城市、大型活动安保、关键基础设施防护中不可或缺的一环。反无人机技术,正是要为这片日益拥挤的低空空域,撑起一面无形的“盾牌”

02 反无人机系统:从探测到压制的完整链路

一个典型的反无人机系统,其作战流程可精炼为“探测-识别-压制”三步,形成一个从感知到处置的完整杀伤链。它并非单一设备,而是一个融合了多种技术的复杂系统。

第一步:探测。系统通过雷达、射频探测器、光电/红外摄像机、声学传感器等多种手段,对责任空域进行持续监控,发现可疑的飞行物体。这是整个反制行动的基础,要求大范围、高灵敏度地捕捉目标。

第二步:识别。发现目标后,系统需对其进行精准识别,区分是harmless的鸟类还是具有威胁的无人机。这一过程依赖多源数据的融合处理,结合目标的大小、飞行轨迹、通信信号等特征,判断其身份属性、威胁等级,为后续决策提供情报支持。

第三步:压制。一旦确认目标为入侵无人机并构成威胁,系统便会启动相应的反制措施。这些措施可以是“软杀伤”(如电子干扰、导航诱骗),迫使无人机返航、降落或失去控制;也可以是“硬杀伤”(如激光武器、微波武器、拦截导弹),从物理上直接摧毁目标。

03 核心技术:多模态融合与AI赋能

反无人机技术体系庞大,但当前最核心的发展趋势无疑是多模态融合与人工智能(AI)赋能。

探测识别:单打独斗已成过去式

单一探测手段总有局限:雷达在复杂天气下表现稳定,但难以精准识别目标属性;光电/红外设备识别能力强,却易受天气和光照影响;射频探测隐蔽性好,但易受电磁环境干扰。

因此,多模态融合成为主流。将雷达、射频、光电/红外、声学等多种传感器协同工作,能够取长补短,实现全天候、全方位、高置信度的探测与识别。例如,用雷达进行广域搜索和初筛,一旦发现可疑目标,立即引导光电设备进行变焦确认和视觉跟踪,同时射频侦测设备分析其通信链路,最终实现对目标的综合研判。

AI赋能:让反无系统长出“智慧大脑”

如果说多模态融合是让反无人机系统拥有了更敏锐的“感官”,那么AI的引入,则是为其装上了强大的“大脑”。

海量数据的实时处理:AI能够飞速处理来自雷达、光电等传感器的庞大数据流,过滤掉鸟群、气球等无效目标,仅将有价值的威胁信息呈现给操作员,极大减轻了人员负担。

精准的模式识别与异常检测:基于深度学习算法,AI可以从海量历史数据中学习无人机的典型飞行模式、通信特征。它能够敏锐地识别出异常、可疑或具有攻击性的飞行行为,实现提前预警。

持续学习与自适应进化:无人机技术日新月异,新的型号和攻击手段层出不穷。AI系统具备强大的自适应学习能力,能够不断学习新的无人机特征和干扰战术,快速升级,以应对不断演变的威胁。例如,美国Anduril公司的Lattice平台,正是利用AI和机器学习技术,实现了对目标的自主探测、跟踪、分类,并与定向能武器系统无缝集成,能在复杂环境下对抗无人机集群。

04 市场与产业链:高速增长的千亿新蓝海

市场规模:军事与民用双轮驱动

反无人机市场的增长动力清晰而强劲,正迎来一个高速发展的黄金时期。

军事领域:俄乌冲突、纳卡冲突等现代战争已经证明,无人机是改变战场规则的力量,而反无人机则是与之相伴相生的必然需求。面对无人机的“蜂群”攻势,各国军队正以前所未有的速度采购和部署反无人机系统。据预测,2024-2029年美国国防部在该领域的累计投入就将超过100亿美元。这不仅是对昂贵防空体系的经济性补充,更是未来战争“以无人对抗无人”的关键装备。

民用与低空经济:随着低空经济被确立为国家战略性新兴产业,无人机物流、城市空中交通(UAM)等新业态蓬勃发展。然而,“黑飞”扰航、隐私侵犯等安全问题成为低空经济健康发展的最大掣肘。反无人机系统因此被赋予了安全与基建的双重属性,成为低空智联网中不可或缺的基础设施。从大型活动安保、机场防护,到核电站、监狱等关键设施的周界安防,需求正在各行各业加速释放。根据AlliedMarketResearch的数据,全球反无人机市场规模预计将从2021年的13亿美元激增至2031年的146亿美元,年复合增长率高达27.9%。

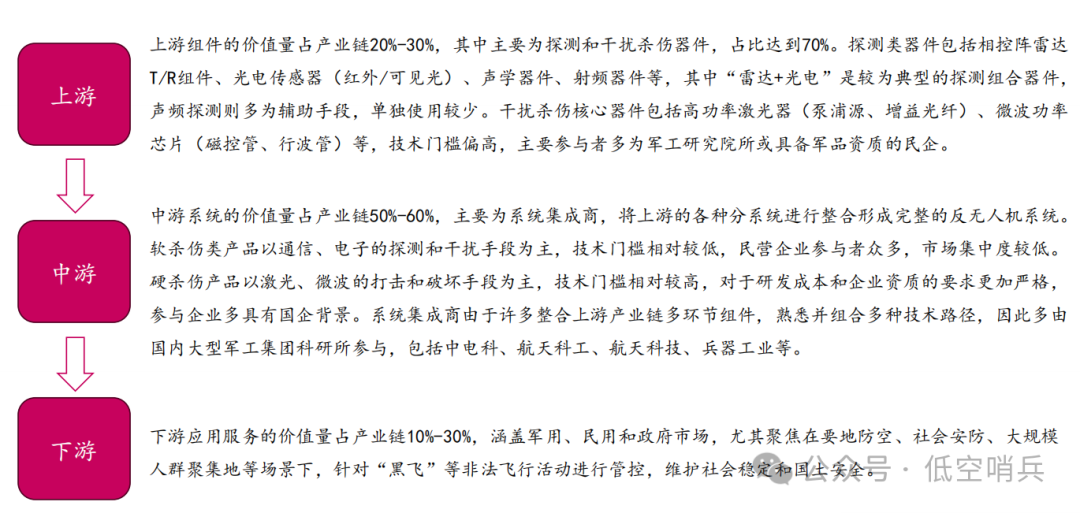

产业链:上游成熟,中下游机会涌现

反无人机产业链结构清晰,上下游协同特征明显。

上游:技术与组件。主要包括雷达、光电/红外传感器、射频探测器、干扰模块等核心硬件,以及各类算法软件。上游技术相对成熟,具备从其他领域迁移的基础,但针对“低慢小”目标的优化和多模态融合是竞争关键。

中游:系统集成与制造。这是产业链的核心环节,负责将上游的组件集成为功能完备的反无人机系统。通常,央国企凭借深厚的资质壁垒和技术积累,在“硬杀伤”领域(如激光、微波武器)占据主导;而灵活的民营企业则在“软杀伤”系统集成、特定场景解决方案上大展拳脚。

下游:多元化应用场景。市场涵盖军方、政府(公安、国安)、关键基础设施(机场、能源、监狱)以及商业活动(大型赛事、会议)等多个领域,需求呈现出高度多元化的特点。

05 竞争格局:国内主导,国际竞合

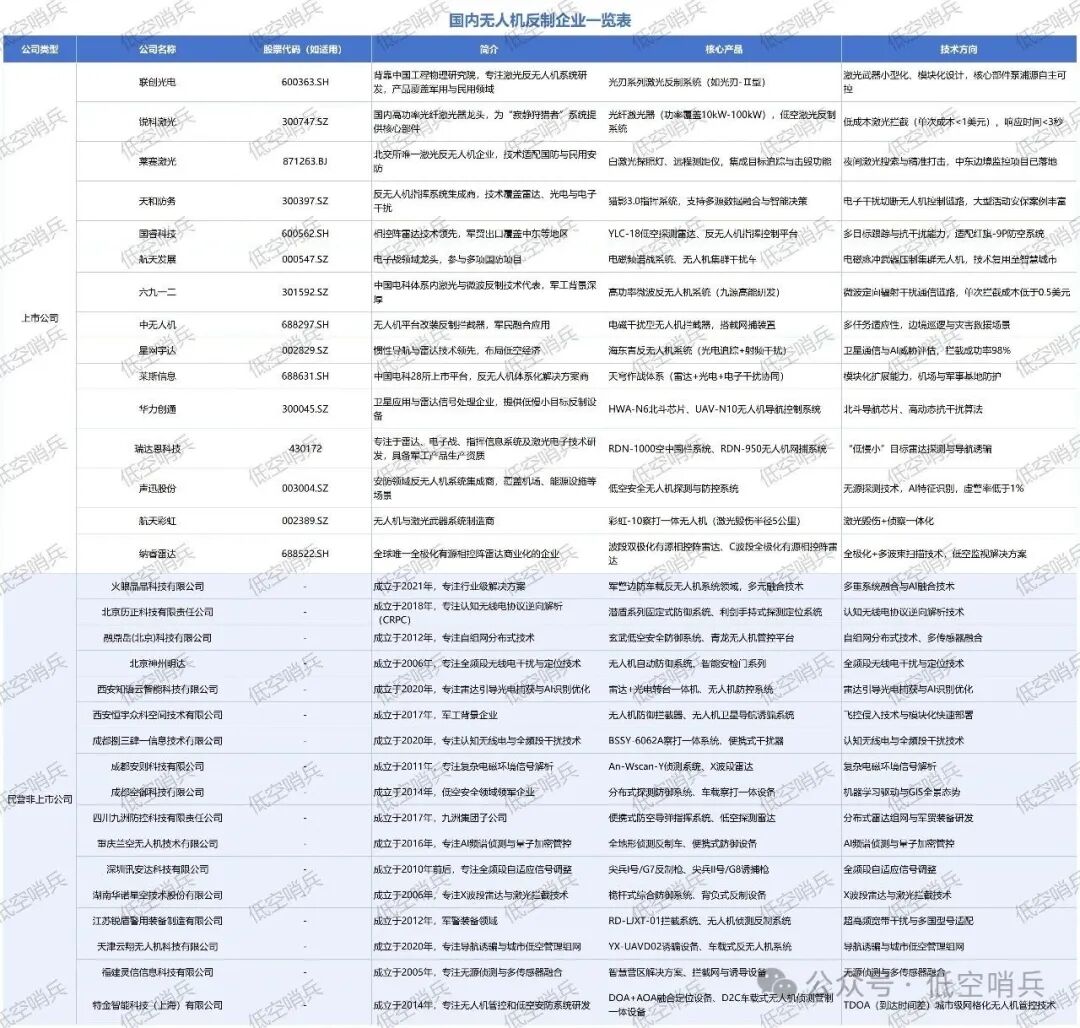

国内格局:军工院所主导,民企细分突围

在中国,反无人机产业呈现出以军工集团为龙头、民营企业为补充的竞争格局。以中国电科、航天科工、兵器工业为代表的军工集团,凭借在雷达、电子对抗、导弹、激光等领域的深厚技术积淀,主导着国家层面的重点型号研制和综合系统集成。而大批民营企业则聚焦于民用安防、特定场景的“软杀伤”技术,如便携式干扰仪、无人机探测与反制一体机等,作为市场的有力补充,在细分领域展现出强大活力。

国际趋势:技术融合,智能引领

放眼全球,美、俄、以等国在反无人机领域起步早,技术领先。当前国际竞争的核心正围绕设备智能化、多手段融合、装备轻量化展开。例如,美国专注AI技术的Anduril与专注定向能的Epirus成功整合,将AI驱动的指控系统与高功率微波武器结合,既能应对单点威胁,也能对抗大规模蜂群,代表了下一代反无人机系统的发展方向。这种将不同领域的尖端技术进行深度融合,打造“察打一体”的智能化、网络化防御体系,已成为全球领先军工企业的共同选择。

06结语

无人机与反无人机的博弈,正在低空领域上演一场永无止境的攻防演变。反无人机技术,已从单一的电子对抗手段,进化为一个融合了雷达、光电、人工智能、定向能等多学科的复杂系统工程。它不仅是应对军事威胁的“无形盾牌”,更是保障低空经济万亿蓝海安全腾飞的“压舱石”。

展望未来,随着多模态智能融合技术的持续深化,反无人机系统将变得更加智能、自主和高效。它不再仅仅是“被动防御”的工具,而是能够“主动认知、精准决策”的低空守护者。从保障一次盛大演出的完美落幕,到守护一座城市的安宁,再到赢得一场未来战争的胜利,反无人机技术正在以其独特的方式,重塑我们对低空安全的认知。

原创 低空哨兵